来源:中国医药报 时间:2019-05-08 11:39:32 热度:984

2018年中药材行情持续下行

贾海彬

2018年,在全球农副产品价格普降的背景下,国内中药材连续盲目种植造成的恶果凸显,中药材天地网综合200指数(以下简称“综合200指数”)进入近20年来最长下行周期。但受质量标准提升,发票管理及辅料、包材涨价等因素影响,国内中成药及饮片价格出现明显涨幅,与中药材行情下行态势相背离。

反常现象中药材降价与后端工业品涨价并行

据联合国粮食及农业组织(FAO)发布的数据,受石油价格下降及全球经济增速放缓影响,2011~2018年,全球粮价经历了长达8年的下行,创下近30年最长下行周期。据FAO预测,2019年全球谷物价格指数理论上应会小幅反弹,但难有大涨。

笔者通过多项指数模拟,发现反映国内中药材市场行情运行的综合200指数与全球粮价紧密关联。通过等比例缩放,二者保持错峰相关性,即药材价格下行多在粮价下行半年后发生。这是因为在药粮比作用下,粮价过低会刺激各地加强药材种植积极性,从而导致药材价格下跌;反之亦然。

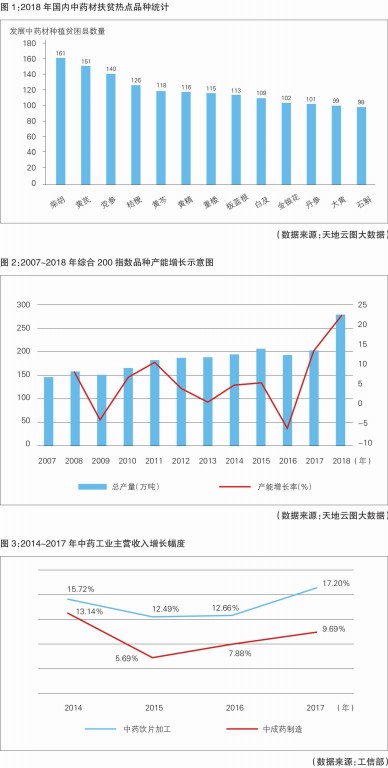

综合200指数显示,新一波中药材下行大周期从2011年7月开始持续至今,持续时间长达7.5年。但因中药材生产的周期性特点,在2013年、2016年出现过两波反弹,这也符合中药材行情9年一个大周期、3年一个小周期的特征。在2018年的综合200指数构成品种中,涨幅前10位里没有价格翻倍的品种出现;而在2017年,价格翻倍的构成品种有2个,2016年有9个。

通过分析2018年国内OTC(非处方药品)市场销售前25位中成药品种的原料药及产品价格发现,25个样本的中药投料平均涨幅只有2.98%,除了受金银花、苦地丁等原料药涨价影响外,还受人工牛黄、人工冰片、薄荷脑、熊去氧胆酸等中药工业品涨价的影响。

国家统计局发布的数据显示,2018年国内中成药居民消费价格指数(CPI)整体上行2.1%,但上述25种中成药的平均市场零售价格涨幅高达25.66%,明显超过整体CPI,引起社会高度关注。

背后原因产需不能对接??供给侧低端重复严重

2018年,国内中药材原料价格继续下行,与后端工业品涨价形成强烈反差,笔者认为主要由以下几方面原因造成。

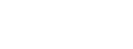

一是家种药材快速发展,供给明显过剩。在中医药产业快速发展及精准扶贫的背景下,发展中药材生产成为热点。有分析显示,2018年全国585个贫困县几乎全在发展中药材种植,扩张前10位品种分别是柴胡、黄芪、党参、桔梗、黄芩、黄精、重楼、板蓝根、白及和金银花(见图1)。2004~2017年,综合200指数品种产能从104.73万吨增长到202.16万吨,增长了93.03%,年均增速6.65%。2018年,综合200指数品种产能突破282.68万吨,同比增速达23.30%,超过需求增速10.02个百分点,产能严重过剩(见图2)。

二是优质优价趋势明显,高品质药材供不应求。目前,国内大部分中药企业正通过加强检测、开展质量追溯和开发经典名方等手段提升产品质量。但由于生产端低水平重复种植,拉低了中药材整体价格和质量水平,造成高低品质药材价差明显。如产自河北的家种防风价格下跌到10元以下(公斤价,下同),出现烂市;而产自内蒙古的野生防风价格涨至360元以上,出现多市场断货。类似的还有低残人参与高残人参、大皂角与猪牙皂、黄枣仁与酸枣仁、软紫草与硬紫草、道地多年生黄芪与普通家种黄芪价格差异等。

三是中药材需求结构发生重大变化。

中药饮片需求高速增长。工信部发布的数据显示,2014~2017年,中成药制造业主营业务收入平均增速只有9.1%;而同时期,中药饮片工业的增速高达14.52%(见图3)。据统计,2018年中药饮片板块增加的需求量可直接拉动原药材销售量增长20万吨,销售额在76亿元左右。

中成药工业原料需求连续下行。2018年虽然中成药制造工业营收水平略有上涨,但这是在其销售价格不断提升的前提下完成的。反映中成药原料需求的中成药产能已连续8年振荡下行,2015年和2018年下半年甚至出现负增长。这直接影响中药材品种的需求量,进而影响到这些药材的市场行情。特别是中药注射剂产品,其在临床医疗机构的用量连续下降,2017年降幅达到2.64%;在城市公立医疗机构中成药剂型中的结构占比也从2013年的40.6%下滑到2017年的35.86%,从而影响相关中药材的投料需求量和价格。例如,水蛭的价格已接近生产成本,但由于需求企业近3年水蛭采购量逐年下降,导致水蛭行情持续低迷。

药食两用品种需求量快速增长。随着人们治未病、保健理念的不断增强,药食两用类产品消费活跃,需求增速显著高于非药食同源品类。据分析,2008~2018年,药食两用品种贡献了80.06%以上的中药材需求增长份额。其中,万吨以上品种产能占整体中药材产能的比例超过80%,如艾草需求由4500吨增长到8万吨以上,枸杞子需求由2万吨增长到30万吨以上,黄芪需求从2.5万吨增长到6.5万吨以上。

综上,一方是生产过热,另一方是需求结构发生改变,产需对接呈现明显盲目性。面对日益增长的优质中药材原料需求,供给侧却持续低端重复建设,订单农业和个性化定制严重缺失,中药材行情下行在所难免。而造成中成药涨价的核心原因是原料药质量要求提高,其他因素包括环保及辅料投入增加,一些企业刻意提高原料药账面价格以转嫁高额临床销售费用,以及劳动力成本增加等。

[作者单位:天地云图医药信息(广州)有限公司]

(责任编辑:秋彤)

2024-04-05

2024-03-30

2024-03-29

2024-03-29

2024-03-29

2024-03-28

于智敏

于福年

俞梦孙

张维波

杨 泽

于树玉

万承奎

陶国枢

胡维勤